主要テーマ

1. 5つのD

デジタル化、脱炭素化、脱グローバル化、人口動態、および政府債務の削減という5つの追い風は、インフラストラクチャーがポートフォリオを支えるための土台となっています。

2. 拡大する投資見通し

McKinseyによると、世界のインフラ投資のニーズは2040年までに106兆米ドル近くに達するとされており、社会、環境、デジタル、資本財および輸送といったセクターにおいて、中核資産と新規設備投資主導のプロジェクトなど、幅広い投資機会が生じています。これらのプロジェクトは、投資家にも地域社会にも価値をもたらす可能性があります。

3. 独自の魅力

インフラは今後も独立した資産クラスであり続けると思われます。他のプライベート・マーケット戦略と比較して、ダウンサイドリスクのヘッジとインフレ耐性を備え、より高いリターン期待を提供できる可能性があります。

必要不可欠な資産は進化しており、従来のサービスを新たなテクノロジーおよび安全保障のニーズと結びつけています。

ボブ・ディランの不朽の名曲「The Times They Are a-Changin’(時代は変わる)」は、単に政治や文化を題材にしたものではなく、新たな時代が到来しつつあると認識することの重要さを表した曲です。この曲は、古い体制が後退し、新たな体制が形成される転換点を見極めることの重要性を物語ったものなのです。

インフラストラクチャーは今、そのような転換期を迎えているように見えます。かつてはインフラという資産クラスは空港、橋梁および公益事業と定義されていましたが、デジタルネットワーク、AI主導のシステム、エネルギー移行関連資産、さらに防衛関連インフラストラクチャーなど、そのユニバースははるかに広範囲に拡大しました。また、今日ではまだかなり先の話のように思えるかもしれませんが、高度な人工衛星や軌道ネットワークなどの次世代の宇宙インフラストラクチャーも、多くの人が想像するより早く、日常生活に不可欠な存在になる可能性があります。インフラストラクチャーは単に進化しているのではなく、再定義されていると当社は考えています。

投資家にとって、こうした変化は、インフラストラクチャーがもはや単にディフェンシブ特性を備えた、インカム重視のアロケーションにとどまらず、次第に成長、イノベーション、およびポートフォリオの分散手段の源泉となっていることを意味します。そのため、アセットアロケーターはインフラストラクチャーの役割を再評価し、インフラはプライベート・マーケットのポートフォリオで中核となる安定的な資産の枠を超えて、よりダイナミックにリターンを創出する構成要素へ変化しつつあります。

同セクターは新たな時代を迎えている一方で、アセットアロケーターの視点からは、長い間インフラストラクチャーを資産クラスとして支えてきた投資のファンダメンタルズ、つまりおおむね安定したキャッシュフロー、長期契約に基づく収益、インフレヘッジ、そして低いボラティリティなどの要素は、いまだ損なわれていないと考えられます。投資家はこうした強みの恩恵を今後も享受したいと考えているようですが、インフラストラクチャーの範囲拡大にも投資機会を見出しています。こうした投資意欲は、当社が行った最新の調査、プライベート・マーケット700(Private Markets 700)に反映されており、同調査からは、投資家がインフラストラクチャーの年間リターンについて過去よりも高い水準を目標にしていることが示されています。

その結果、アセットアロケーターは、ポートフォリオにおいてインフラストラクチャーが果たす役割を、アロケーションの規模や戦略構成から、全体のリスク許容度まで再評価して、インフラストラクチャーの有するディフェンシブ特性という土台と拡大する成長機会の双方を反映したポジションを構築する必要があるでしょう。インフラストラクチャーの未来を先導すると考えられる3つの重要テーマは以下のとおりです。

安定性と構造的成長の融合

インフラストラクチャーは、約30年前に独立した資産クラスとして台頭しました。その動きを主導したオーストラリアとカナダの年金基金は、資産の購買力を維持し、景気サイクルを通じて負債とのバランスを取ることができる、インフレ連動型の長期的な資産を求めていました。当初は、予測可能なキャッシュフローを生み出す安定したコア資産として定義されていたインフラストラクチャーは、複数の市場サイクルを経て、一貫してレジリエンス、インカム、およびインフレヘッジを提供してきたことで、投資ポートフォリオの中核的な運用戦略としての地位を得ました。

現在では、これらのポートフォリオ特性は、強力な構造的追い風によって拡大し、強化されています。デジタル化(digitisation)、脱炭素化(decarbonisation)、脱グローバル化(deglobalisation)、人口動態の変化(demographic change)、政府債務の削減(government deleveraging)で構成される5つのDは、世界経済の中核を担うインフラ資産に対する持続的な需要の背景にあると考えられます。

5つのDは、インフラストラクチャーが長期にわたり示してきたディフェンシブ特性という強みを活かし、レジリエンスと成長を結びつける資産クラスとして位置付けていると当社は考えています。デジタル化、脱炭素化、脱グローバル化を支えるというインフラストラクチャーの役割が拡大していることから、多くの投資家は次第に、不確実性が漂う環境下において、インフラストラクチャーを実質リターンの持続的な源泉と見なすようになっています。

生活に必要不可欠なサービス、インフレ連動型の収入、および構造変化と整合する長期的な設備投資の組み合わせは、セクター全体の期待リターンの上昇を支える要因となっており、今日のプライベート・マーケットにおけるインフラストラクチャーの潜在的な魅力を強調するものになっていると考えられます。

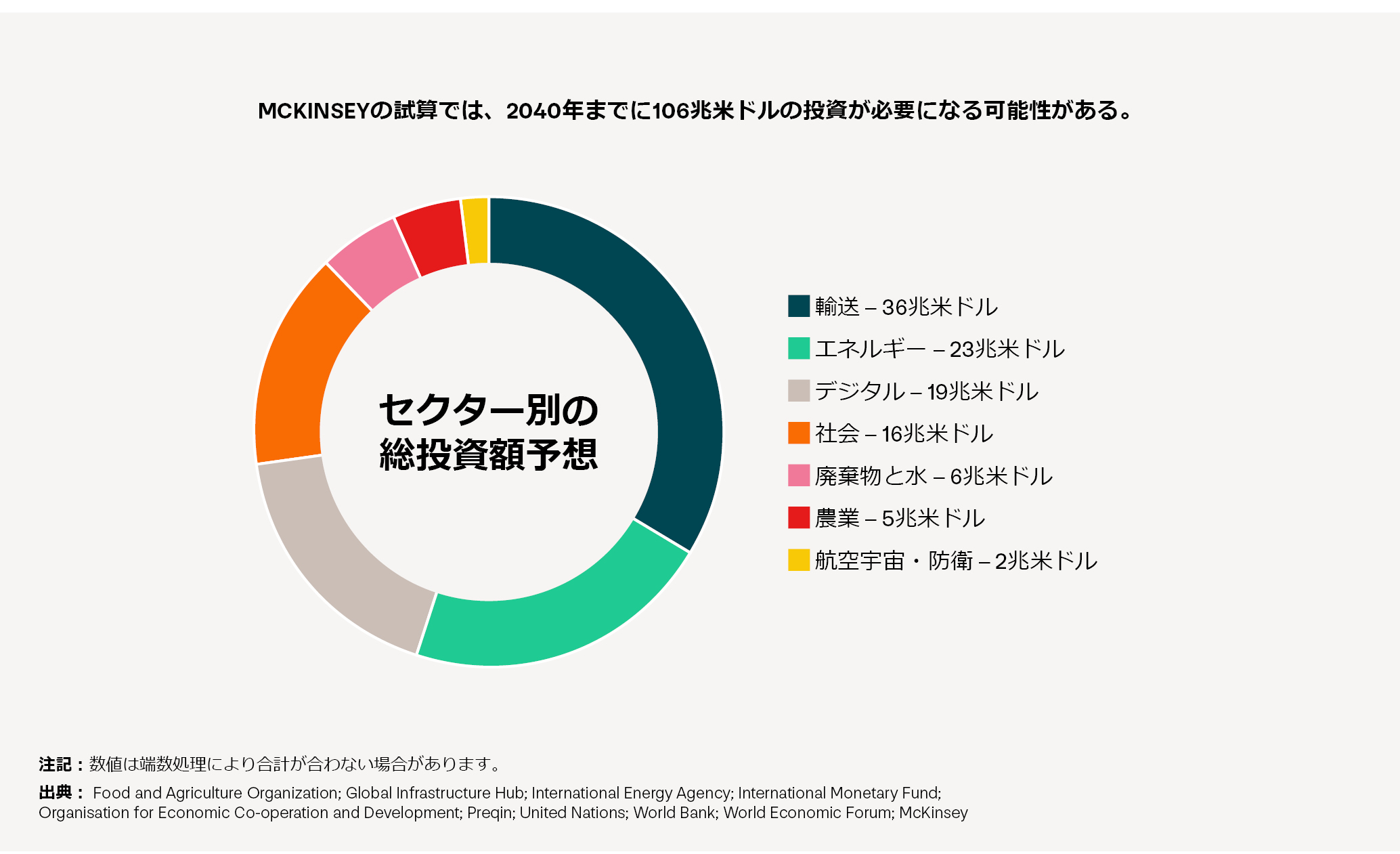

百兆ドル規模の投資機会

McKinseyによると、インフラストラクチャーの新設および更新ニーズに対応するには、2040年までに106兆米ドルの投資が必要になると試算されています1。この数字は課題の大きさを明確に示しており、投資家がこれまで見てきた中で最大かつ最も持続的な資金配分の機会の一つに相当すると言えるでしょう。

この需要の大半は、輸送と物流を中心に設備投資の負担が大きいセクターに集中しており、世界中の都市や国が、道路の老朽化、港湾の混雑、時代遅れのネットワークといった課題に直面していることが背景にあります。これに続くのがエネルギー・セクターであり、従来型の電力と再生可能エネルギー源の両方を含めた発電能力全体を拡大する必要がある一方で、一段と老朽化が進み逼迫が強まっている送電網インフラの更新も求められています。

同様に重要なのは、必要とされる106兆米ドルの投資は、近代化のみを目的としているのではなく、これらの資産がサービスを提供する地域社会を支援することも目的であるという点です。この資金は、信頼できる電力と効率的な交通機関から、デジタル接続やレジリエンスを備えたサプライチェーンまで、人々が日々頼っている生活に必要不可欠なサービスを支えています。これらの基盤が一体となることで、経済成長の促進、生産性向上、生活の質全体の向上を図ることができます。

この点で、インフラ投資は長期投資家の目標とより広範な社会的成果を結びつけることができると当社は考えています。投資目標と社会的成果が適切に整合すれば、サービスを提供する地域の社会・経済基盤を強化し、信頼と長期的な持続可能性を高めることができるでしょう。分かりやすく言うと、インフラ投資は、投資家にも地域社会にも価値をもたらすのです。

注記:数値は端数処理により合計が合わない場合があります。

出典: Food and Agriculture Organization; Global Infrastructure Hub; International Energy Agency; International Monetary Fund; Organisation for Economic Co-operation and Development; Preqin; United Nations; World Bank; World Economic Forum; McKinsey

コア・アロケーション

インフラストラクチャーは、その投資特性が他のプライベート資産と明らかに異なっていることから、次第に独立した資産クラスとしての位置付けを強めています。 かつては不動産やプライベート・エクイティと同じグループに分類されていた非上場インフラストラクチャーは、今や長期保有と、数十年間にわたる資金の再投資が可能な資産として認識されています。こうした長期資産は、一般的に機関投資家、中でも長期投資を行う年金基金に非常に適しています。

インフラストラクチャーのこうした立ち位置は、相対的に低いボラティリティ、インフレヘッジ、および生活に必要不可欠なービスへの注力によってさらに強固なものとなっています。公益事業、輸送、デジタルネットワークなどの資産は一般的に、予想可能なキャッシュフローを支える安定した需要、規制の枠組み、および高い参入障壁の恩恵を享受しています。セクターや収益源の多様化と共に、これらの特性は、分散投資ポートフォリオにおけるインフラストラクチャー独自の役割とコア・アロケーションを強化するものと考えられます。

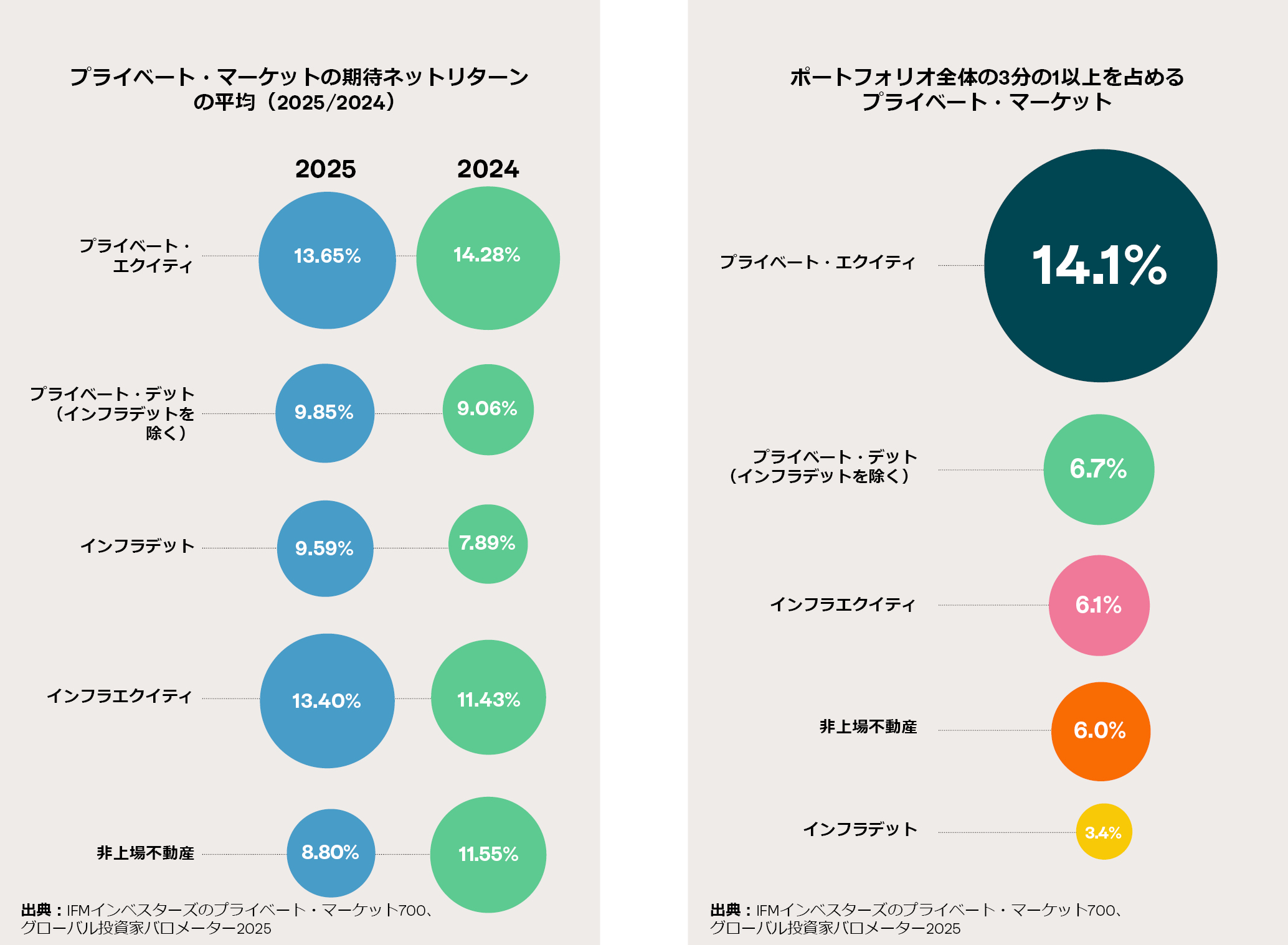

こうした変化を反映し、当社が行った年金基金、エンダウメント基金、財団、資産運用会社、大手コンサルタントなど、714名のシニア投資プロフェッショナルの見方に基づく最新のプライベート・マーケット700の調査では、投資家がインフラストラクチャーからこれまで以上に高いリターンを期待している状況が明らかになりました。

これは、バリューアッド戦略(回答者の期待ネットリターンは13~16%)やオポチュニスティック戦略(同16%以上)など、リスク・リターン曲線上でより高い位置につけている資産に対する投資家の関心の高まりを反映しています。投資家がリスク・リターン曲線の上方を目指していることから、運用会社と戦略間のリターンのばらつきは広がる可能性が高く、規律ある選択の重要性が強まっています。

対照的に、調査結果では、プライベート・エクイティのリターン目標はいまだ高い水準ではあるものの、エグジットのタイミングや流動性をめぐる不確実性により期待リターンが抑制され、その結果としてセカンダリー投資や継続ファンドの利用が増えていることが判明しています。

出典:IFMインベスターズのプライベート・マーケット700、グローバル投資家バロメーター2025

当社の調査によると、インフラデットの期待リターンも、7.9%から9.6%と大幅に上昇しました。これは今後3~5年間でインフラデットへの配分比率が3.9%に引き上げられることの理由を説明しています。こうした状況は、投資家がインフラデットの社債に対する利回りプレミアムと低い損失リスクを達成できる能力をますます重視するようになっているように見受けられることが背景にあります。

その一方で非上場不動産はさらに大きな圧力にさらされており、オフィスおよび商業用不動産の各市場における足元の課題と構造変化により、潜在リターンに対して急激な見直しが進んでいます。これらの要素が相まって、現在の市場環境において、インフラが一般的に有する安定した長期的キャッシュフローおよび比較的予測可能なパフォーマンスの相対的な魅力は、一層強まっていると私たちは考えています。

次の時代

インフラストラクチャーは、投資目標と社会的ニーズを整合させる役割を果たします。他とは明確に異なる独立した資産クラスとして、機関投資家のポートフォリオにおいて、慎重かつ長期的な資産配分が行われることが妥当であると考えられます。インフラストラクチャーは、リターンを創出するだけではなく、地域社会と経済の基盤を形成するシステムを近代化する機会を投資家にもたらします。この資産クラスは、プライベート・マーケットの目標と公共の利益を結びつけ、利益の創出と持続的な社会的価値の創出が両立しうることを示していると考えています。

先行きについては、インフラストラクチャーは新たな時代を迎えていると確信しています。インフラ投資は、従来の資産の枠を超えて、エネルギー移行、デジタルネットワーク、AI主導のシステムといった、未来の経済と地域社会を形成する可能性がある分野へ拡大しています。世界全体で社会的ニーズが高まっていることから、投資家は、投資リターンと意義ある社会的インパクトの両方をもたらし、今後数十年にわたって社会を支えるシステムの構築に貢献することを目指すプロジェクトへの参加機会を得られるでしょう。

こうした背景から、インフラストラクチャーは、プライベート・マーケット・ポートフォリオにおける中核的な戦略的柱として、熟慮を伴う長期的な資産配分判断に値する資産クラスです。 まさに、「時代は変わる」のです。

本資料に含まれるデータに適用されるすべての免責事項を含む詳細については、完全版の記事をご参照ください 完全版の記事。

1. McKinsey: The infrastructure moment. https://www.mckinsey.com/industries/infrastructure/our-insights/the-infrastructure-moment

Luba Nikulina

Luba is IFM Investors' Chief Strategy Officer, responsible for leading the development of IFM’s global strategy with a focus on private markets solutions that meet the needs of Australian and global pension funds and their members. Luba joined IFM Investors from WTW, (previously known as Willis Towers Watson), where she was Global Head of Research, advising some of the world’s largest asset owners on strategy, governance and investments, managing a team of over 100 analysts. During her time at WTW, she worked in London and New York and was responsible for establishing WTW’s private markets capabilities. Luba has over 25 years of investment industry experience and has served on the UK Government’s Social Impact Investing Taskforce, City of London’s Socioeconomic Diversity Taskforce, and co-chaired the Investment Consultants Sustainability Working Group.

Related articles

The mid-market advantage in infrastructure investing

APAC private credit: A diversifier for global portfolios

Power demand back to growth. But is the grid ready?